Este artículo es continuación del publicado el 1 de septiembre de 2025 en la web NADA ES GRATIS: https://nadaesgratis.es/hugo-rodriguez/palestina-la-rentabilidad-de-un-genocidio-i donde también ha sido publicada esta segunda parte: https://nadaesgratis.es/hugo-rodriguez/palestina-la-rentabilidad-de-un-genocidio-ii

Escribía ayer que son hechos incontestables: (1) la ofensiva de Israel en Gaza desde octubre de 2023 arroja un número de víctimas civiles, y especialmente de niños, absolutamente intolerable y que constituyen crímenes contra la humanidad, y (2) estos crímenes responden a una estrategia deliberada por parte de las autoridades competentes en Israel que no pueden recibir un calificativo distinto que el de perpetradores de un genocidio.

Ayer, además, resumí el informe de la relatora de las Naciones Unidas, Francesca Albanese, en el que describe la colaboración de empresas de diferentes sectores productivos que el gobierno de Israel necesita para llevar a cabo este genocidio. Mostré datos sobre cómo la rentabilidad de la bolsa israelí a partir de los atentados de Hamás de octubre de 2023 ha sido muy superior al de otras bolsas mundiales. De hecho, esa rentabilidad parece que tiene un punto de inflexión a finales del tercer trimestre de 2024.

En esta segunda parte de la entrada aporto algo de análisis respecto a la evolución del índice TA35, muestro datos de cada sector productivo implicado en el genocidio y acabo con unas modestas conclusiones.

Un (sencillo) análisis de la rentabilidad de un genocidio

Para analizar estadísticamente estos cambios de rendimiento se estima la regresión

Isrt = c + b1USAt + b2Eurt + b3Japt + b4UKt + et,

donde Isrt, USAt, Eurt, Japt, y UKt representan los rendimientos de los 5 índices bursátiles incluidos en el gráfico 2 de ayer. La muestra se expande desde el 2 de enero de 2022 hasta el 26 de agosto de 2025. En un primer análisis, se calcula la estabilidad de la regresión con rendimientos semanales. Para analizar si la regresión es estable se utiliza el test de Andrews and Ploberger para detectar cambio estructural con punto de corte desconocido. El test rechaza la hipótesis nula de que no existe cambio estructural en esta relación con un p-valor de 0,00. El punto de cambio estructural estimado es en la semana del 25 de septiembre de 2024, que coincide temporalmente con el punto de inflexión en el desarrollo de la guerra mencionado al final de la entrada de ayer.

Para dar una interpretación sencilla a lo que significa este cambio estructural, se repite el análisis con series de rendimiento diarias imponiendo una variable dummy que representa el cambio estructural estimado en la regresión anterior. El coeficiente estimado para esta variable dummy es de 0,21 con una desviación estándar de 0,09 y mediría el cambio en el exceso de rendimiento posterior al punto de inflexión. Es decir, condicionado a los rendimientos de las otras economías, el rendimiento diario es de un 0,21 por ciento adicional en Israel de lo que hubiera sido antes de septiembre de 2024.

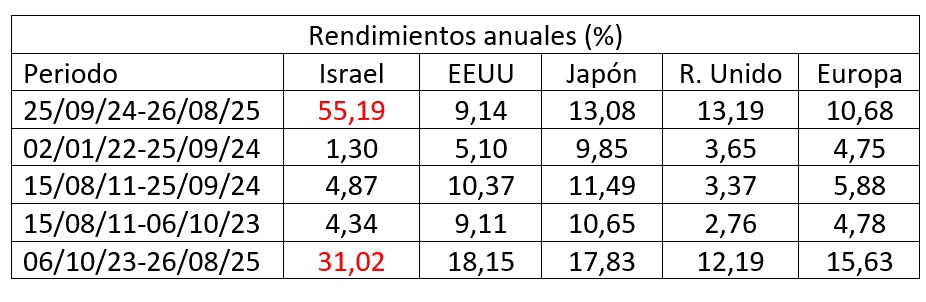

Una vez identificado la fecha del cambio estructural, la siguiente tabla presenta un análisis descriptivo de los rendimientos bursátiles para ponerlos en contexto. En particular, esta tabla incluye el promedio de los rendimientos anuales de estos cinco índices bursátiles en diferentes períodos de tiempo. La primera fila corresponde al periodo tras el cambio de régimen estimado anteriormente, del 25 de septiembre de 2024, hasta el final de la muestra, el 26 de agosto de 2025. Como podíamos esperar a partir de los resultados de la estimación, la rentabilidad de la bolsa israelí es muy superior a la de las otras cuatro bolsas. La segunda fila muestra estas rentabilidades para el primer periodo de la estimación, aquel que va desde el 2 de enero de 2022 hasta la fecha del cambio de régimen. Para ese periodo anterior observamos que la rentabilidad de la bolsa israelí es mucho menor que la del resto de bolsas incluidas en la tabla.

Los datos usados para la estimación de la regresión que se ha especificado arriba comienzan en 2022 para evitar contaminaciones con periodos anómalos anteriores, como, por ejemplo, podría ser la pandemia de Covid. Sin embargo, y por dar mayor profundidad a la descriptiva, las dos filas siguientes de la tabla confirman que, independientemente del periodo anterior a septiembre de 2024 que se considere, la rentabilidad de la bolsa israelí a partir de esa fecha es completamente anómala. La tercera fila considera el periodo desde agosto de 2011 hasta el cambio de régimen. En la cuarta fila se hacen los cálculos desde agosto de 2011 hasta el día anterior a los atentados de Hamás, en octubre de 2023. Vemos como, antes de septiembre de 2024, la rentabilidad promedio de la bolsa israelí es inferior a la de la mayoría de bolsas independientemente del periodo considerado.

Por último, también se podría pensar que la alta rentabilidad a partir de septiembre de 2024 está compensando la baja rentabilidad que hubo en Israel justo después de los atentados de Hamás. La última fila de la tabla desmiente esta afirmación. En esa fila se calcula la rentabilidad promedio de estas cinco bolsas desde octubre de 2023 hasta el último dato disponible, es decir, para todo el periodo del conflicto. Se observa que la bolsa israelí ha tenido un exceso de rendimiento en relación al resto de bolsas desde que Israel está llevando a cabo este genocidio.

Las empresas involucradas en el genocidio

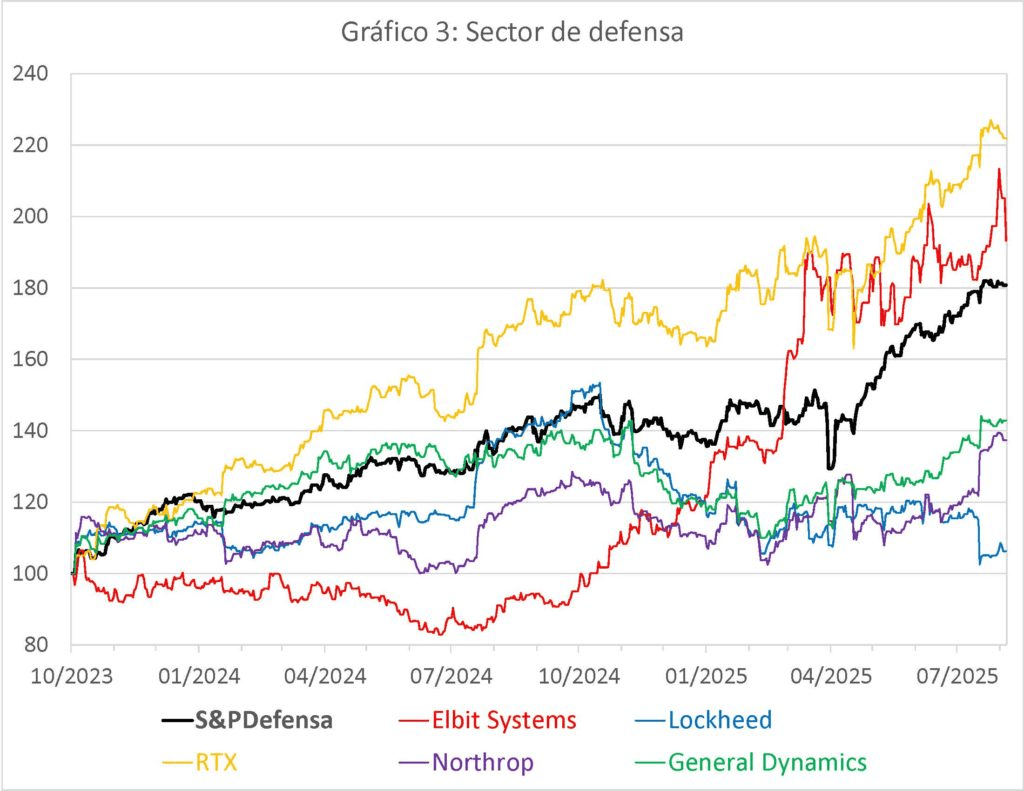

Siguiendo con los sectores mencionados en el informe de la relatora de las Naciones Unidas, el gráfico 3 muestra información sobre la cotización de la empresa de defensa israelí Elbit System en comparación con empresas de defensa americanas y el índice S&P del sector. Con la excepción de la americana RTX (52 por ciento anual), la empresa israelí ha generado unos rendimientos desde el comienzo de la guerra muy superiores (41 por ciento) a sus competidores americanos como Lockheed Martin (3 por ciento), Northrop Grumman (18 por ciento) o General Dynamics (20 por ciento).

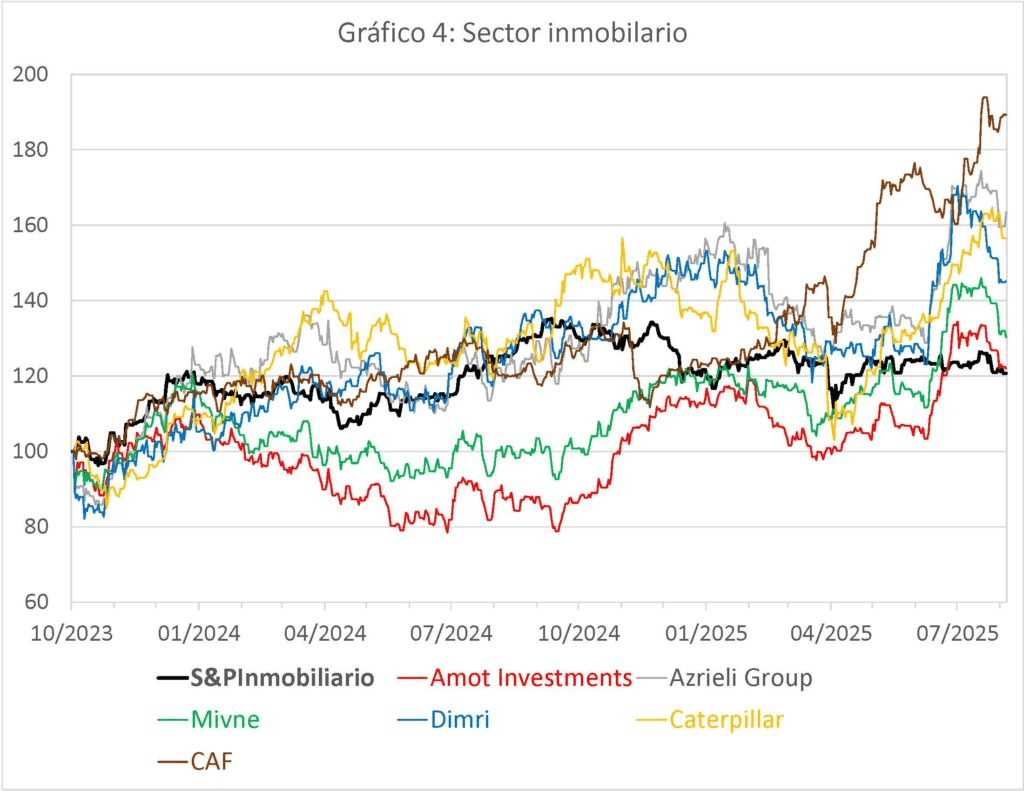

Otro sector con altísimos rendimientos desde comenzó el genocidio en Gaza es el inmobiliario. En el gráfico 4 se incluyen cotizaciones de cuatro empresas israelíes relacionadas con el sector junto al índice S&P inmobiliario. Las empresas Amot Investments Ltd, Azrieli Group Ltd y Mivne son inmobiliarias. Todas estas empresas tienen inversiones en los territorios ocupados. Dimri Construction and Development Ltd es una constructora que ha ayudado a la construcción de los muros de separación en Gaza, así como asentamientos ilegales. De nuevo, con la excepción de Amot (11 por ciento anual), cuya cotización se mantiene a par con sus equivalentes americanos, el resto de empresas han generado rendimientos superiores: Azrieli (29 por ciento), Mivne (15 por ciento) o Dimri (21 por ciento) en comparación al 10 por ciento que ha crecido el sector en Estados Unidos según el índice S&P. El gráfico incluye, además, la cotización de la americana Caterpillar (26 por ciento) y la española CAF (40 por ciento). Parece que contribuir a derruir la infraestructura palestina existente y a construir infraestructura en terreno ocupado ilegalmente también genera rendimiento.

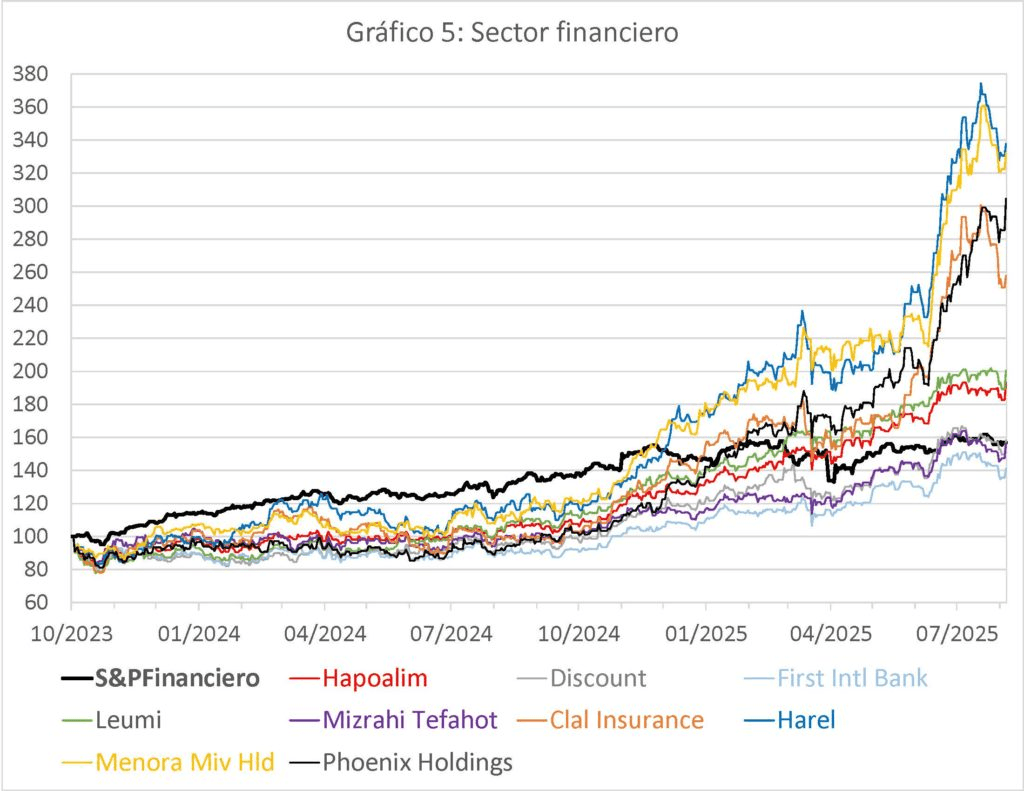

Respecto al sector financiero, el gráfico 5 incluye las cotizaciones de cinco bancos (Bank Hapoalim, Israel Discount Bank, First International Bank of Israel, Bank Leumi y Mizrahi Tefahot Bank) así como cuatro aseguradoras israelíes (Clal Insurance Enterprises Holdings, Harel Insurance Investments and Financial Services, Menora Mivtachim Holdings y Phoenix Financial) junto, de nuevo, al índice del sector del S&P. Los cinco bancos proporcionan financiación para la construcción de asentamientos e infraestructuras en territorios ocupados. Las empresas aseguradoras, además de financiar la construcción en terrenos ocupados, también mantienen carteras de activos de empresas que se benefician de la ocupación y el genocidio. Vemos que, con la excepción de los bancos Discount (27 por ciento anual), First International Bank (20 por ciento) y Mizrahi (26 por ciento) que, aunque con rentabilidades elevadas, son parecidas a las del sector en Estados Unidos (26 por ciento), el resto de empresas obtiene rentabilidades muy superiores. En particular, Hapoalim ha generado un rendimiento de 41 por ciento, Leumi del 44 por ciento, Clal del 64 por ciento, Phoenix del 79 por ciento, Menora del 87 por ciento y Harel del 89 por ciento.

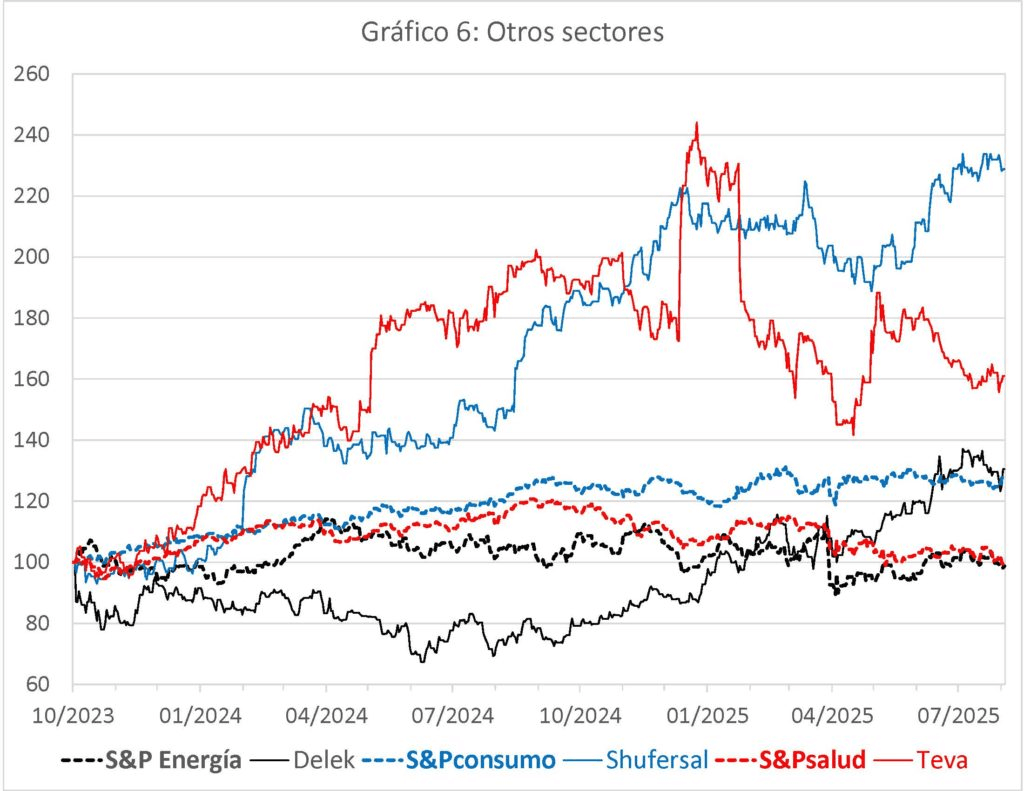

Por último, el gráfico 6 incluye datos de las empresas, Delek, Shufersal y Teva (líneas finas continuas) junto con los datos del índice S&P de sus respectivos sectores (líneas gruesas discontinuas). Cada sector se muestra con un color diferente. Como en casos anteriores, las empresas israelíes muestran rendimientos significativamente superiores al promedio de cada sector en Estados Unidos: 15 por ciento respecto a 0 por ciento para Delek, 54 por ciento versus 14 por ciento para Shufersal y 28 por ciento en comparación a 0 por ciento para Teva.

Conclusiones

La barbarie que el gobierno de Israel está llevando a cabo en Gaza es de difícil comprensión. Tampoco es comprensible la impunidad con la que se están cometiendo estos crímenes ante los que la mayoría de los gobiernos del mundo desarrollado miran para otro lado mientras millones de Palestinos sufren el horror.

Si bien es cierto que hay empresas israelíes no involucradas en el conflicto, hay otras que, a pesar de ser facilitadoras del proceso de ocupación, apartheid y genocidio, todavía atraen demanda inversora en busca de beneficio. Aunque de los datos presentados aquí no se pueda concluir que la alta rentabilidad de estas empresas se deba a su participación directa en esta barbarie, lo que sí sugieren es la falta de escrúpulos de unos inversores que siguen inyectando fondos en ellas a pesar de su colaboración con quien está llevando a cabo a cabo una acción que muchos consideramos absolutamente desproporcionada y cruel. El genocidio es especialmente lucrativo para los desaprensivos que no tienen ningún reparo en ganar dinero a costa del sufrimiento de los demás.

El informe de Francesca Albanese pone de manifiesto que las guerras no son solo balas y empresas armamentísticas. Se necesita también una multitud de empresas que den apoyo en todo lo que lleva aparejado la destrucción que generan las armas. A veces es muy difícil acabar con la violencia directamente, pero cabe preguntarse si los costes en términos de imagen o de contratos que se pierden para las empresas que la apoyan podrían contribuir a mitigar la extensión del dominio de la lucha.

Existen iniciativas para dar una respuesta a esta terrible situación. Por ejemplo, el Ayuntamiento de Barcelona ha decidido romper relaciones con Israel y no contratar a empresas que se beneficien de la guerra o los asentamientos en Palestina. Por su lado, el Fondo de Pensiones Global del Estado noruego, el mayor fondo soberano del mundo, ha anunciado la venta de sus acciones en el grupo industrial estadounidense Caterpillar y en cinco bancos israelíes. También hay respuestas ciudadanas. Entre otras muchas acciones, el proyecto Who Profit Research Center, la aplicación No Thanks, o la plataforma Hope Palestina.

El mundo llega ya tarde para los miles de muertos, cientos de miles de heridos y millones de desplazados palestinos. No podemos dejar de reclamar que se haga todo lo que esté en nuestras manos para detener este genocidio ya. Para ello, es imprescindible conocer mejor quien se está lucrando, negarle nuestro apoyo, y presionar a nuestras autoridades para que también lo hagan.

* Agradezco los comentarios de Pablo Aguiar Molina, Gabriel Pérez Quirós y los editores de Nada es Gratis

Deja una respuesta