Publicamos este artículo porque nos parece una aportación interesante al tema de la dependencia de un sistema como el capitalista de las energías fósiles. Hasta tal punto de que si no se construyen alternativas a este sistema puede llevarnos a consecuencias catastrófica.

El hechicero honesto 16 de noviembre de 2025

¿Por qué las importaciones de petróleo podrían caer mucho más rápido y mucho antes que la oferta?

Los países que dependen de las importaciones de petróleo se enfrentan a un futuro incierto, y Estados Unidos no será la excepción. Si el suministro mundial de petróleo se reduce a la mitad de su valor actual para mediados de siglo, como pronostica la empresa de inteligencia energética Rystad, las regiones importadoras de petróleo podrían perder el 75% de sus importaciones en tan solo 15 o 20 años. Y no, esto no sucederá porque la clase directiva se haya convencido de que los coches eléctricos son el futuro. En cambio, nos enfrentamos a un declive muy desigual, donde el juego de suma cero de la importación de petróleo se convierte en un juego de sillas musicales.

Gracias por leer El Hechicero Honesto. Si te ha gustado este artículo o cualquier otro, compártelo y considera suscribirte, o tal vez invitarme a un café virtual. Asimismo, permíteme expresar mi eterna gratitud a quienes ya apoyan mi trabajo; sin ustedes, este sitio no existiría.

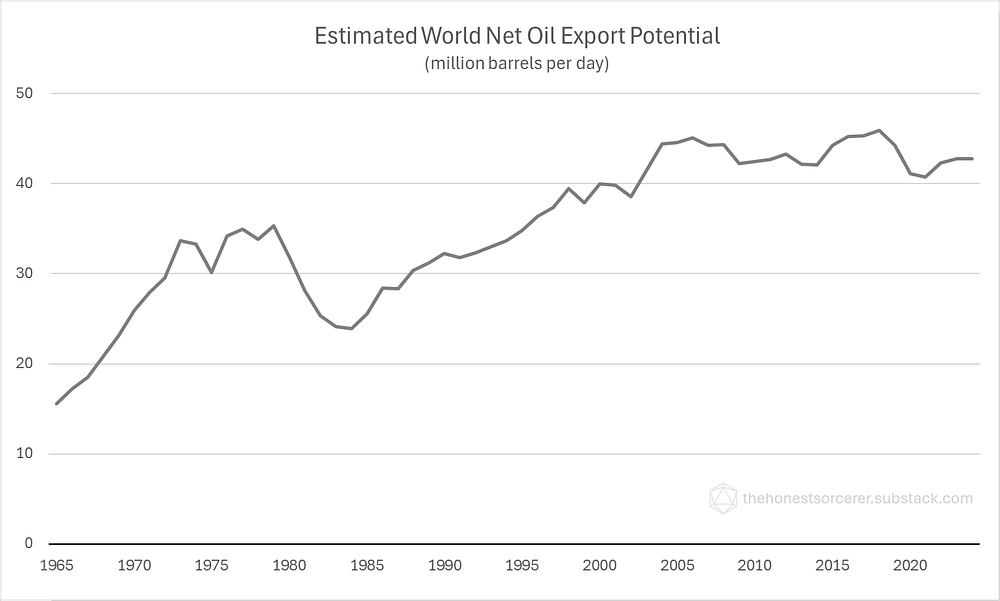

La capacidad global de exportación neta de petróleo alcanzó su máximo potencial en 2004 y no ha variado mucho en los últimos 21 años. Durante estas dos décadas, los países solo pudieron aumentar sus compras en el extranjero a costa de que otros redujeran su consumo o sustituyeran las importaciones por nuevas fuentes de suministro. Y esto es precisamente lo que ha ocurrido desde 2005, cuando la revolución del petróleo de esquisto comenzó a convertir a Estados Unidos (el mayor importador de petróleo del mundo en aquel entonces) en un exportador neto. Las importaciones estadounidenses de petróleo, sustituidas por esta nueva riqueza, permitieron a otros países (China, India y el resto del Sur Global) multiplicar por más de cuatro su consumo durante el mismo período, a pesar del estancamiento de la capacidad de exportación global. Sin el petróleo de esquisto, China e India no habrían alcanzado su posición actual.

Pero ¿qué es la capacidad exportadora neta? En pocas palabras, es la diferencia entre la cantidad de petróleo que un país o región produce y la que importa. Si una nación extrae más petróleo del que compra en el extranjero, se la denomina exportadora neta. Por otro lado, las naciones que compran más de lo que venden son importadoras netas. Pero ¿por qué importan petróleo los países productores? Pues bien, porque no todo el petróleo es igual: algunos yacimientos producen líquidos pesados, densos y viscosos, mientras que otros producen fluidos ligeros, fluidos similares a la gasolina. Para satisfacer la demanda de todo tipo de productos derivados del petróleo, incluso los países productores necesitan importar el tipo adecuado de petróleo para fabricar todo lo que necesitan, desde etileno (utilizado en la fabricación de plásticos) y gasolina, hasta combustible para aviones y diésel, sin mencionar productos más pesados como lubricantes, asfalto, etc. (De lo contrario, tendrían que importar ellos mismos los productos que les falten). Por lo tanto, para determinar si un país es importador o exportador neto, se debe considerar el peso de todo el petróleo crudo, más el condensado y los líquidos de gas natural (separados de la producción de gas natural), en el lado de la producción, del mismo modo que se debe contabilizar toda la demanda interna (más la aviación internacional, el combustible para buques, el combustible de refinería y las pérdidas) en el lado del consumo. El resultado de este cálculo se muestra en el gráfico superior e inferior.

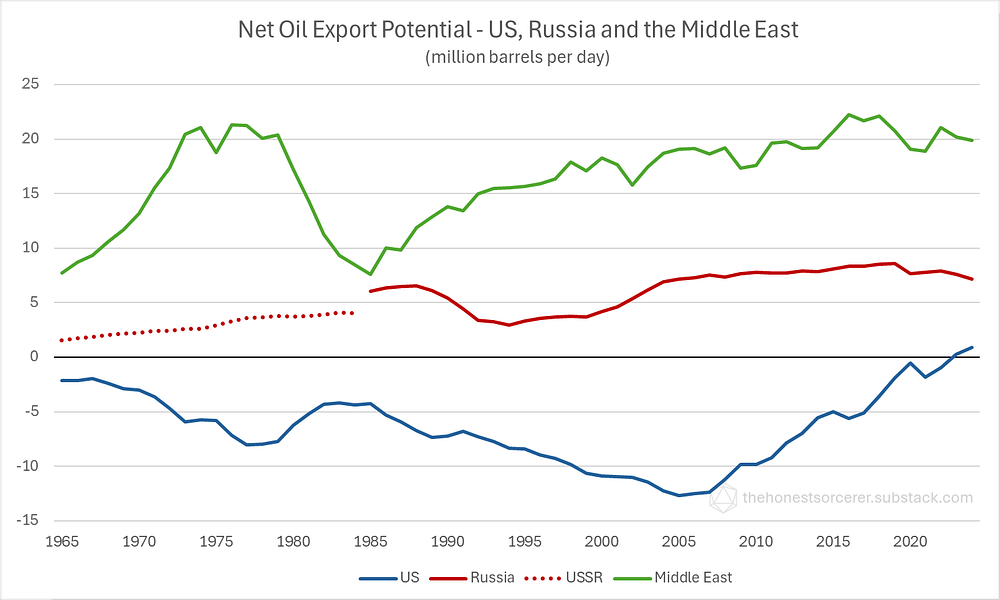

Ahora profundicemos un poco más y desmintamos algunos mitos sobre Estados Unidos como superpotencia energética. El siguiente gráfico lo demuestra.

A pesar de toda la publicidad, Estados Unidos se convirtió en exportador neto recién en 2023. Antes de eso —al menos desde la Segunda Guerra Mundial— la economía estadounidense dependía de las importaciones de petróleo en diversos grados. Desde esta perspectiva, sería difícil considerar a Estados Unidos como el «productor clave del mundo», como muchos analistas energéticos suelen describirlo. De hecho, a medida que la revolución del esquisto se desvanece lentamente debido al agotamiento de los recursos (1), es probable que Estados Unidos pierda su «independencia energética» en cuestión de años, volviendo a ser importador neto mucho más rápido de lo que la mayoría esperaría. Compárese esto con la situación de Rusia, un país que nunca perdió su estatus como importante exportador de petróleo, a pesar de contar con una base científica, industrial, aeroespacial, militar, agrícola y minera sustancial, que demanda cada vez más petróleo para su funcionamiento. Gracias a su población relativamente pequeña en comparación con la cantidad de sus recursos, Rusia siguió siendo el único país capaz de autoabastecerse por completo: alimentos, energía, materias primas, armamento, etc.

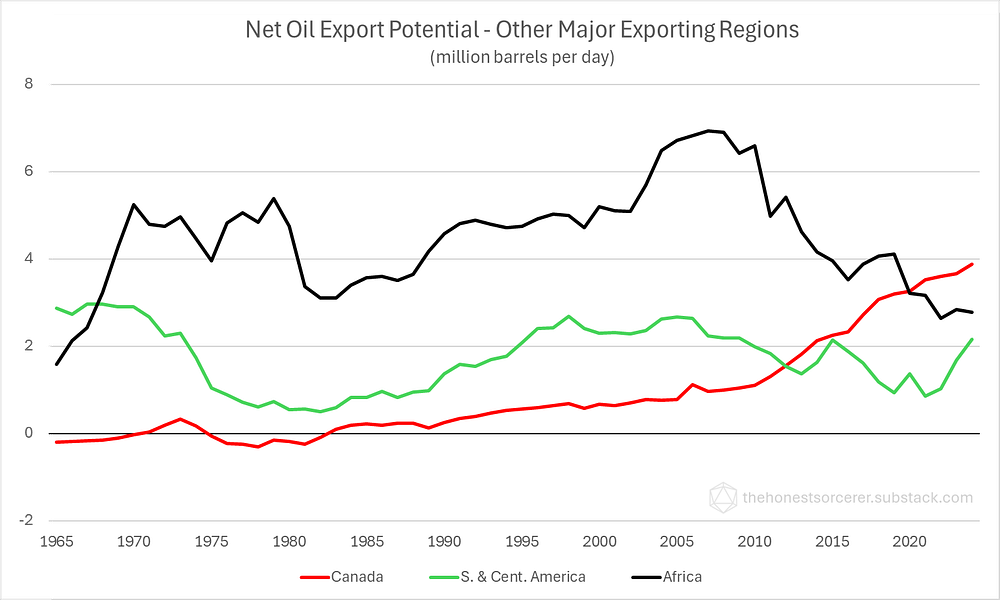

Para comparar, observemos los datos de las otras tres principales regiones exportadoras: Canadá, América Latina y África. En este caso, Canadá también se beneficia de su baja densidad de población en relación con el tamaño de sus reservas de petróleo. Las otras dos regiones apenas logran superar el punto de equilibrio, a pesar de ser zonas productoras de tamaño continental con un consumo de petróleo per cápita relativamente bajo.

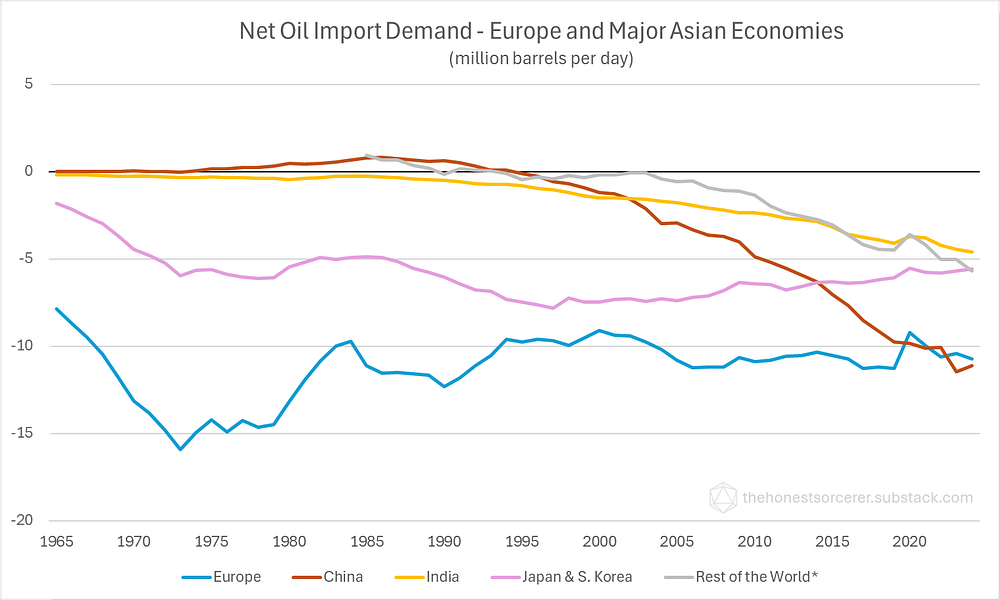

Por último, pero no por ello menos importante, echemos un vistazo a los mayores importadores de petróleo del mundo: Europa y las principales economías asiáticas, junto con el resto del mundo.

Como puede verse, aparte de los principales exportadores netos mencionados anteriormente, todos los demás dependen de las importaciones de petróleo. Lo que resulta aún más interesante es el escaso o nulo efecto que la supuesta electrificación del transporte por carretera ha tenido en el consumo de petróleo. Europa importa prácticamente la misma cantidad de petróleo que hace veinte o treinta años. Al mismo tiempo, China superó al viejo continente como el mayor comprador mundial de hidrocarburos fósiles, a pesar de su alto índice de electrificación. No olvidemos, sin embargo, que los vehículos eléctricos solo sustituyen el uso de gasolina; el resto de la gama de productos, desde precursores de plástico hasta diésel y combustible para aviones, asfalto y lubricantes, aún debe tenerse en cuenta en lo que respecta al consumo de petróleo. Los productos derivados del petróleo son esenciales, sin los cuales las minas no podrían extraer minerales metálicos, los componentes no podrían llegar a las fábricas, las carreteras no podrían pavimentarse ni fabricarse salpicaderos, asientos, etc., de plástico. El petróleo no está desapareciendo gradualmente. Ni en Europa, ni en China, ni en ningún otro lugar. Si alguna vez se ha preguntado por qué la cuestión de quién controla las exportaciones y los envíos de petróleo en todo el mundo es un tema tan candente hoy en día, aquí tiene la respuesta.

“Quien controla la especia controla el universo”

Dune de Frank Herbert

El petróleo sigue siendo el pilar fundamental de la civilización industrial mundial. Perder el acceso a él significa perder el acceso a la agricultura mecanizada, el transporte de larga distancia, la construcción, la minería y el poderío militar. El diésel, que impulsa todas estas tecnologías, es insustituible. Tras más de un siglo de desarrollo, la electrificación del transporte se limita aún a los vehículos de pasajeros y al transporte de mercancías de corta distancia. La maquinaria agrícola y minera, los tanques de combate, los buques portacontenedores y los camiones de larga distancia siguen dependiendo irremediablemente del petróleo y del diésel derivado de él. Menos petróleo significa menos transporte, menos alimentos, menos materias primas, un ejército más reducido y una economía aún más debilitada.

El estudio de Rystad Energy, publicado el año pasado y lamentablemente ignorado, afirma que hemos agotado nuestras reservas mundiales de petróleo. Cualquier ajuste posterior ha sido meramente cosmético, derivado de la mejora o la reducción de recursos. Los nuevos descubrimientos no bastan para reemplazar ni siquiera una décima parte del petróleo que se consume anualmente. Su informe de este año no hizo más que confirmar estos hechos.

Los recursos mundiales recuperables de petróleo, incluidas las estimaciones de yacimientos aún por descubrir, se estabilizaron en aproximadamente 1,5 billones de barriles. La revisión más significativa de los últimos 10 años se ha producido en los recursos aún por descubrir, donde nuestra proyección se ha reducido en 456 mil millones de barriles. Esto se debe a una fuerte caída en la exploración en zonas fronterizas, al fracaso de los proyectos de esquisto fuera de América y a que los costos de las operaciones en alta mar se han duplicado en los últimos cinco años. Rystad Energy prevé que la reposición de reservas mediante nuevos proyectos de petróleo convencional será inferior al 30 % de la producción en los próximos cinco años, mientras que la exploración repondrá solo alrededor del 10 %.

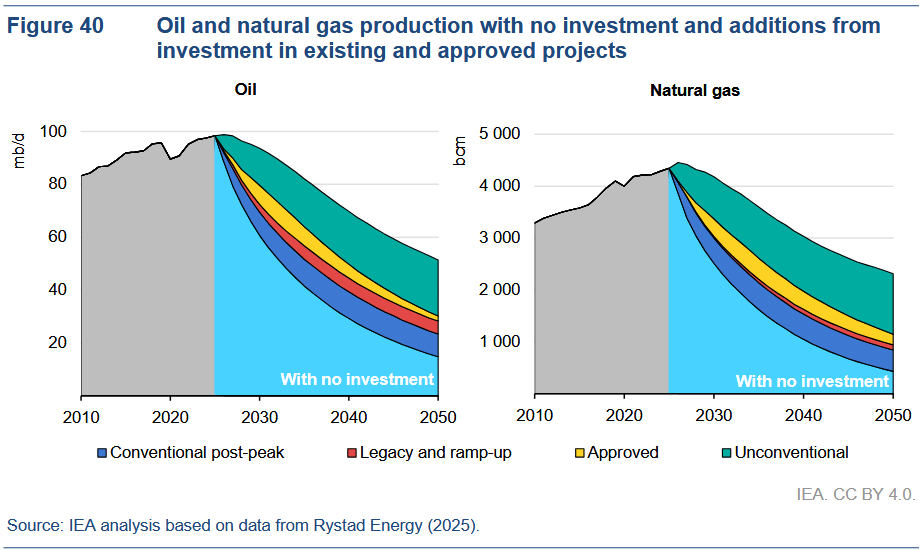

Otro estudio de la AIE , publicado este año, reveló que a medida que los yacimientos petrolíferos maduran (es decir, se agotan), la disminución de la producción se acelera . Al principio, solo ligeramente, fácilmente compensada por las técnicas de recuperación mejorada de petróleo, pero luego cada vez más rápido… hasta que el aumento de la inversión en energía y materiales necesaria para mantener la producción deja de ser rentable y la extracción se detiene. La mala noticia es que, en 2024, alrededor del 80 % de la producción mundial de petróleo y el 90 % de la producción de gas natural provenían de yacimientos que habían superado su pico de producción (incluida la producción no convencional). Por ello, incluso organizaciones tecnológicamente optimistas, como Rystad o la EIA, tuvieron que presentar la realidad a su público. Según su escenario más realista, la producción de petróleo (de todas las fuentes) alcanzará un máximo histórico en 2030, para luego caer un 50 % durante las dos décadas siguientes, es decir, para 2050.

En un escenario más realista para la producción de petróleo, la producción total alcanzaría su punto máximo en 2030 con 108 millones de barriles diarios y disminuiría a 55 millones de barriles diarios en 2050, con precios del petróleo que se mantendrían en torno a los 50 dólares por barril en términos reales. Bajo este escenario, aproximadamente un tercio del petróleo recuperable del mundo, 500 mil millones de barriles, quedaría sin explotar debido a la falta de rentabilidad de los yacimientos.

Ahora, analicemos esta idea… ¿Qué podría significar una disminución tan drástica en la producción de petróleo para las distintas regiones del mundo? En 2024, menos de tres cuartas partes de la población mundial vivían en países y regiones que requerían importaciones sustanciales de petróleo para mantener su nivel de vida actual. En cambio, para 2050, nueve de cada diez personas tendrían que encontrar maneras de reducir su consumo… considerablemente.

Si bien en la actualidad las regiones exportadoras de petróleo producen 42 millones de barriles más de los que consumen diariamente, esta cifra podría descender a 11 millones de barriles diarios en 2050.

Según el escenario realista de Rystad, que proyecta una caída del 50 % en la producción mundial de petróleo, solo Arabia Saudita y Rusia podrían mantener su estatus de principales exportadores netos, vendiendo aún entre 1,7 y 1,8 millones de barriles de su producción diaria en el extranjero (2). Azerbaiyán, Kazajistán y Noruega, en conjunto, podrían aportar otros 1,5 millones de barriles diarios, mientras que Canadá, Argentina y Venezuela, en conjunto, otros 1,1 millones. El resto provendría de algunos estados africanos y de Oriente Medio que aún exportan.

Pero, ¿por qué una caída tan desproporcionada en las exportaciones?, se preguntarán. ¿Por qué una caída del 50% en la producción mundial de petróleo resultaría en una disminución del 75% en las exportaciones, sumado a un marcado aumento en el número de personas que necesitan importar petróleo? Según el Modelo de Exportación-Tierra, propuesto por el geólogo de Dallas Jeffrey Brown (basándose en el trabajo de otros y ampliamente debatido en The Oil Drum y otros medios ), las exportaciones disminuyen a un ritmo mucho más acelerado que la propia disminución de la producción de petróleo. Es decir, incluso cuando la producción nacional de petróleo cae, la demanda no lo hace, dejando una cantidad desproporcionadamente menor para la exportación. No es difícil entender por qué. A menos que uno sea el líder de un régimen títere, respaldado por el poderío militar de una potencia mucho mayor, se asegurará de que su población reciba todo el combustible que necesita… a menos que quiera ser derrocado en una rápida sucesión de acontecimientos.Suscribir

El modelo de exportación de tierras implica que los exportadores de petróleo reducirán primero sus volúmenes de exportación y solo cuando ya no quede nada para enviar al extranjero comenzarán a racionar el combustible en sus países. Sin embargo, esta política solo funciona en una época en la que la caída de la producción del país A podría sustituirse fácilmente con exportaciones de otros lugares. Cómo responderían los grandes actores como China o Estados Unidos a una caída en sus volúmenes de importación, al mismo tiempo que su producción nacional ya está disminuyendo y tampoco hay suficiente petróleo en los mercados internacionales, es otra cuestión. De nuevo, aunque las regiones exportadoras de petróleo todavía producen 42 millones de barriles más de los que consumen actualmente, nos encontramos en una situación de suma cero en las últimas dos décadas. No es de extrañar que la mayoría de las decisiones de política exterior giraran en torno a las exportaciones de petróleo: a quién excluir del comercio petrolero y cómo evitar quedarse sin petróleo para todos. (Basta con pensar en la reciente revuelta del Senado por las huelgas en Venezuela, que puso de manifiesto la ansiedad de Estados Unidos por el petróleo ). Imaginemos la situación dentro de 25 años, cuando las exportaciones netas podrían caer a 11 millones de barriles diarios, o incluso menos. Una cifra inferior a la que podría consumir Europa por sí sola.

Esto nos lleva a una pregunta intrigante: ¿Podrán estos exportadores restantes mantener (y mucho menos aumentar) su producción económica y, por ende, su consumo de combustible, en un mundo donde el resto del mundo experimenta un rápido deterioro en su nivel de vida? ¿Cómo llegarían sus productos al mercado (o cómo podrían importar algo) en un mundo donde no hay suficiente combustible para los barcos? No es difícil imaginar que estos exportadores netos restantes tendrían que cerrar sus fronteras rápidamente e intentar convertirse en autárquicas —economías totalmente autosuficientes, protegidas del caos exterior en la medida de lo posible— o compartir su riqueza petrolera, de buen grado o no. Y si bien Rusia sin duda podría optar por lo primero, protegida por el mayor arsenal nuclear del mundo, Arabia Saudita y otros países de Oriente Medio se verían cada vez más obligados a vender su petróleo para comprar alimentos para su población.

Europa, al otro lado del Mediterráneo, se volvería totalmente dependiente del petróleo noruego, azerbaiyano y kazajo. El problema es que sus exportaciones combinadas apenas cubrirían el 15 % de la demanda de importaciones europea para 2050… Esa cantidad de petróleo sería (quizás, solo quizás) suficiente para producir y distribuir alimentos en el viejo continente y llenar los depósitos de gasolina de los coches patrulla, pero nada más. La construcción, la minería y la industria se paralizarían por completo. Poseer un coche se convertiría en un lujo. Por otro lado, la desindustrialización total de Europa al menos liberaría suficiente gas natural y electricidad para mantener la luz encendida y los hogares calientes en invierno.

En este escenario, Europa se convertiría en una economía agrícola pobre, vendiendo cereales a cambio de petróleo y gas. Sin recursos energéticos propios, fiables e independientes —y no, el combustible nuclear comprado a Kazajistán o los paneles solares importados de China no entran en esa categoría—, Europa tendría que volver a una política exterior y comercial más pragmática (3). Ignorar este hecho o iniciar una guerra de gran magnitud solo empeoraría su situación considerablemente. Cuanto antes Europa entre en razón, mejor futuro podrá forjarse.

Mientras tanto, Estados Unidos aún podría producir la mitad del petróleo que consume hoy, incluso con una drástica caída en la producción prevista para las décadas de 2030 y 2040. Esto seguiría siendo superior al consumo actual de petróleo per cápita de la UE-27. Esto significa que, con una política industrial sensata y una agricultura en gran medida autosuficiente, los niveles de vida modernos seguirían siendo alcanzables. En cambio, un imperio militar mundial no lo sería. Si se suman las exportaciones de petróleo canadienses y, potencialmente, venezolanas, Estados Unidos aún podría ser un lugar envidiable para vivir, siempre y cuando no caiga en un caos político, económico y social total para entonces. Algo que, lamentablemente, parece cada vez más inevitable .

En este escenario, Sudamérica, África y Australia se convertirían (o seguirían siendo) colonias pobres dependientes de los recursos naturales, extrayendo minerales a cambio de alimentos y algo de petróleo para mantener a flote lo que queda de la economía. Sin embargo, a medida que las minas se agoten y el comercio mundial se ralentice drásticamente por la escasez de diésel, la actividad económica en estas regiones también disminuiría rápidamente. Esto, a su vez, provocaría una caída en la demanda de energía, dejando más petróleo para la agricultura y la logística interna. Si el calentamiento global lo permite, un estilo de vida autosuficiente y de baja tecnología seguirá siendo una opción viable para estas naciones durante muchas décadas.

Por otro lado, China e India podrían verse envueltas en una guerra abierta por el acceso al petróleo de Oriente Medio… a menos que ambas acuerden renunciar al 44-47% de su consumo per cápita actual, volviendo a los niveles de 2012. No es imposible, pero esperar que los vehículos eléctricos ahorren combustible para la agricultura no será suficiente. La política mundial, por lo tanto, girará cada vez más en torno a la relación (o rivalidad) entre estas dos naciones de 1.400 millones de habitantes. Sin duda, se avecinan tiempos interesantes.

Todas las naciones del mundo deberían preparar planes de contingencia para gestionar el declive que se avecina. El petróleo es un recurso finito, pero, lamentablemente, irremplazable… Y realmente no importa si encontramos un método técnico para retrasar el pico de producción hasta 2035 o incluso 2040. El estudio de la AIE demostró (en consonancia con la ciencia de sistemas) que cuanto más se prolongue la caída de la producción de un recurso finito, más pronunciada será. Dicho esto, no creo que tengamos que esperar décadas para ver la primera caída en los volúmenes netos de exportación de petróleo. Sospecho que estos acontecimientos comenzarán a gestarse ya en 2030. Sin embargo, aunque pueda parecer drástico, una caída del 50 % en el suministro mundial de petróleo no significaría el fin del mundo, si las naciones logran mantener su capacidad de cooperar y compartir sus menguantes recursos. Lo que nuestra clase dirigente y la burocracia permanente que preside un sistema financiero y económico ultrafrágil tengan que decir al respecto, sin embargo, es otra historia.

Ten a mano las palomitas de maíz y el dosímetro.

Hasta la próxima,

B

Notas:

(1) La previsión de StanChart sobre los inminentes recortes de producción de los productores estadounidenses se sustenta en el aumento de los costes de producción de esquisto en EE. UU., impulsado por el agotamiento de los recursos principales y la necesidad de perforar en áreas y formaciones más especulativas y complejas. Analistas de Enverus han pronosticado que el coste marginal de producción de petróleo en la zona de esquisto estadounidense podría aumentar de unos 70 $ por barril a 95 $ por barril a mediados de la década de 2030. Este cambio se produce a medida que la industria pasa de un inventario básico de fácil acceso a recursos menos probados, lo que conlleva mayores costes. Muchos productores de petróleo estadounidenses, en particular los más pequeños y los de regiones como la Cuenca Pérmica, necesitan precios del petróleo superiores a 65 $ por barril para obtener beneficios de las nuevas perforaciones, una cifra que ha ido en aumento debido a la inflación. Los productores más grandes pueden tener un punto de equilibrio más bajo, a veces cercano a los 50 $, mientras que los pozos más antiguos y existentes aún pueden generar flujo de caja positivo a precios más bajos porque los costes iniciales de perforación ya se han cubierto. — Fuente

(2) Para simplificar, asumí una caída uniforme en la producción mundial de petróleo. Sin embargo, si los precios se mantuvieran bajos durante un tiempo prolongado (debido, por ejemplo, a una crisis económica mundial que durara décadas), la producción de petróleo no convencional, más costosa, en Canadá, Venezuela, Argentina y, cada vez más, en China, podría disminuir en más del 50 % o incluso colapsar por completo. Esto dejaría a Rusia, Kazajistán, Azerbaiyán y Oriente Medio como los únicos exportadores netos del mundo.

(3) Romper con el Imperio Transatlántico en Red , que utiliza Europa como plataforma de lanzamiento para librar guerras en Oriente Medio y Europa del Este , podría ser un buen punto de partida. Restablecer las relaciones diplomáticas, buscando beneficios mutuos, podría resultar una idea aún mejor. Además, ¿por qué querría alguien conquistar esta región con una economía en rápido declive, carente de recursos y repleta de jubilados? ¿Para pagar pensiones y prestaciones?

PROCEDENCIA: The Honest Sorcerer 16 NOV. 2025

Deja una respuesta